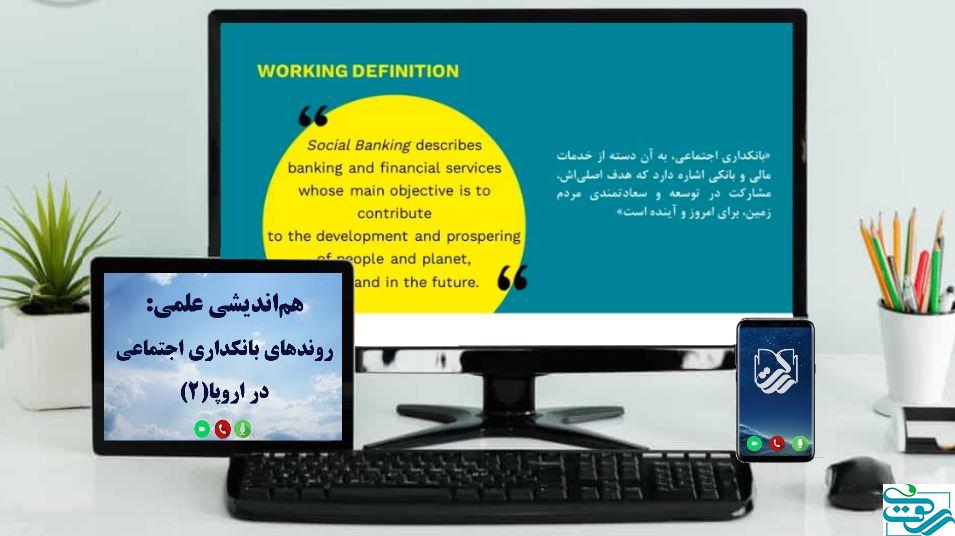

به گزارش «رساگفت»: پژوهشگران دانشگاه توسعه اجتماعی رسالت در راستای اهداف علمی و آموزشیشان به ارائه دستاوردهای اجتماعی و فرهنگی در حوزه بانکداری میپردازند. در این جلسه، علی بابایی، پژوهشگر دانشگاه توسعه اجتماعی رسالت در ارائه پژوهشی خود به نکات مطرح شده توسط آقای لوخر پرداخت و گفت: لوخر، از مؤسسه بانکداری اجتماعی، فیلمی را تهیه کرده که تعریفی از جنبشی که به گفته خودشان “یک جنبش در حال ظهور” میباشد، ارائه کرده است. طبق اذعان خودش، این نظام سنتی بانکی، رویکرد انسانی ندارد و این مساله باعث شد تا جنبشی در حال ظهور شکل بگیرد که آن را با عنوان “بانکداری اجتماعی”، “بانکداری ارزشمدار” و “بانکداری اخلاقی” و کلمات مشابه دیگر یاد میکنند. لوخر عنوان کرد این جریان معتقد است خدمات مالی و بانکی، نباید هدفش پول باشد؛ بلکه باید در راستای توسعه و سعادتمندی مردمِ امروز و آینده باشد.

بابایی در ادامه به گزارش لوخر در مورد این جنبش نوظهور پرداخت و گفت: لوخر در گفتوگویی که با ما انجام داد، 17 بانک و مؤسسه مالی را نام برد که در حال ظهور هستند و جنبشی در اروپا راه انداختند که ترازنامهشان از 136 هزار، تا 7/17 میلیارد یورو است. همچنین در آمریکا حدود 13 بانک یا مؤسسه مالی وجود دارند که به این سمت حرکت میکنند.

اصول موجود در جنبش نوظهور بانکی در اروپا و آمریکا

پژوهشگر دانشگاه توسعه اجتماعی رسالت در ادامه برخی از اصولی که جنبش نوظهور مطرحشده توسط لوخر به آن پایبند هستند را نام برد و گفت: ایشان چند اصلی را که در این مجموعه مؤسسات و بانکها به آن معتقدند، نام برد. یک اصل این است که قلبِ مدل اشتغالزایی اینها ارزشهای انسانی-اجتماعی و تأثیرگذاری در جامعه است. به این صورت که بسیاری از آنها میگویند که شرکتهای نفتی را تأمین مالی نمیکنیم، به این دلیل که اینها آسیب میزنند. در عوض، در حوزه آموزش و کشاورزی زیستی و بایولوژی که میتواند برای انسان حرکتی ایجاد کند، تأمین مالی میکنیم. اینها بهدنبال سود عادلانه هستند که کسبوکارشان ادامه پیدا کند و دنبال سودِ صرف نیستند و روی سهامدار، تمرکز ندارند و اتفاقا روی ذینفعان تمرکز دارند و میخواهند همه ذینفعانی که به نوعی در ارتباط هستند، سودِ عادلانهای کسب کنند.

“سفتهبازی” یکی از عوامل مهم آسیبهای بانکی در بحران اقتصادی سال 2009

بابایی در ادامه به نکات دیگر لوخر در مورد این جنبش نوظهور اشاره کرد و گفت: نکته دیگری که آقای لوخر در مورد آن تأکید داشت، این بود که اینها دنبال محصولات مالی پیچیده نیستند. یعنی در حد همان پساندازِ وام است و اتفاقا در بحران اقتصادی سال 2009 تقریبا به هیچکدامشان آسیب نرسید. بسیاری از بانکها آسیب دیدند، اما اینها دچار آسیب نشدند. به این دلیل که وارد موضوع “سفتهبازی” نشدند. همچنین اینها به دنبال ارتباط عمیق و بلندمدت هستند و به دنبال مبادله سریع و لحظهای نیستند. لوخر به ساختار مالکیتی بانکها و مؤسسات آنجا اشاره کرد و روش آنها را اینطور بیان کرد که سعی دارند به دنبال سودآوری کوتاهمدت نباشند و بتوانند به شکل بلندمدت فکر و برنامهریزی کنند و قالب فعالیت آنها به صورت بنیاد، تعاونی اجتماعی یا مدلهای دیگر است.

در گفتوگویی که با ایشان داشتیم، ساختار مالکیتی موجودِ ما برای ایشان جالب بود. آنها به سودی که بخواهند به سپردهگذار پرداخت کنند، متمرکز نمیشوند؛ زیرا میخواهند خرجِ بحثهای جامعه کنند، بخشش را ترویج میکنند و میگویند اگر پول زیاد دارید، مقداری از آن را بیاورید و به جامعه برگردانید. لوخر به 12 نکته اشاره کرد که احساس کردیم 8 مورد آن مهمتر است. لوخر بر نکته آخر که شفافیت بود، خیلی تمرکز داشت و گفت که تمام تلاششان را انجام میدهند که مشخص شود پولی که برای آنها میآید در کجا سرمایهگذاری میشود و در کجاها پخش میشود.

Triodos Bank و سازوکار آن

در ادامه این ارائه، بابایی به موضوع Triodos Bank که توسط لوخر عنوان شد، پرداخت و سازوکار آن را در مکانهای مختلف برشمرد و گفت:

لوخر ماجرای Triodos و نحوه شکلگیری آن را توضیح داد. به این صورت که جمعی، در طی سالها در موضوع سیستمهای بانکی و مالی و اشتباهات غرب صحبت میکردند به جایی رسیدند که گفتند هر چه صحبت کردیم، کافی است؛ الان وقت عمل است! در بانک آنها اقتصاددانان مهمی نبودند، ولی هدفشان این بود که دغدغهشان را عملی کنند و تأکید زیادی به این موضوع داشتند. “Leading by Doing And Avitive Triodos” یکی از شعارهای آنان همین بود که “من با عمل و اقدامم به همه نشان میدهم که میشود. بعد از آن، همه را رهبری میکنم. پس ببینید که شد. بیایید متحد من شوید و پشت سر من بیایید و با من جلو بیایید”. مثالی که لوخر در ادامه صحبتهایش به آن اشاره کرد، این بود که وقتی بانکهای دیگر میگفتند انرژی تجدیدپذیر را نمیتوان تأمین مالی کرد، Triodos گفت: من نشان میدهم که میشود و پای حرفش ایستاد. بعد از آن جریانساز شد و Triodos سه جریان را رقم زد.

بابایی در ادامه به بقیه صحبتهای لوخر اشاره کرد و گفت: لوخر میگوید در سیستم مالیِ هلند، اینها بازیگرد هستند. به این دلیل که اولا نشان دادند و دوم اینکه در تأمین مالی سبز، در اتحادیه اروپا، اینها پشت صحنه همه این اتفاقات هستند و سوم اینکه اینها در سازمان ملل، موضوعی به نام «بانک مسئولانه» را پیش بردند که بتوانند گفتمان جدیدی را بسازند. پس از توضیح ما و جستجوی خودشان که هم با شبکه توسعه اجتماعی رسالت آشنا شود و هم با بانک قرضالحسنه رسالت؛ در آخر ارائه و گفتوگویش از پیشگام بودن رسالت در این امر ابراز خوشحالی کرد و گفت که شما در منطقه و کشور خودتان نشان دهید که میشود و به Act، Do و خلق و امثال آن تأکید زیادی داشت؛ همچنین ایشان گفت که ما هم در آن طرف، با همین مکانیزم به پیش میرویم و بقیه را همراه خود میکنیم.

وی در بخش بعدی ارائه خود به پرسش و پاسخهای برخی افراد از لوخر پرداخت و گفت: برخی پرسیدند که منبع درآمدیِ شما چیست و چگونه هزینهها را پوشش میدهید؟ ایشان گفتند به صورت سنتی، درآمد ما با بهره بود.

پارادوکس دیجیتالیشدن!

بابایی در ادامه پرسش و پاسخهای انجام شده با لوخر، به پرسش یکی از حاضرین از ایشان پرداخت که پرسیدند شما چقدر دیجیتال هستید و به چه اندازه به سمت دیجیتالشدن پیش میروید؟ لوخر در پاسخ به این پرسش گفت که موافق این هستیم که دیجیتال خوب است و برای رفتن به سوی دیجیتال علاقه داریم؛ اما با یک پارادوکس برخورد کردیم. پارادوکس این است که اگر همه چیز را دیجیتال کنیم، آن ارتباطِ عمیق را چطور نگه داریم؟ چون این یک ماشین است و ارتباط عمیق با انسانها را از دست میدهد. اما زمانی که ما برایش توضیح دادیم و گفتیم در یک بخش و مسیری همه فرآیندها را دیجیتال میکنیم اما از طریق کانونها ارتباط عمیق با مردم، مشتریان و کارآفرینان را حفظ میکنیم، برایش جالب شد. یعنی احساس کرد که این پارادوکس به این شکل و در آن سطح، قابل حل است.

ایشان در ادامه به پرسش دیگری که از لوخر انجام گرفت پرداخت و گفت: پرسش دیگری از لوخر شد که دولت یا Regulation یا Regulatory چقدر از شما حمایت میکند؟ وی در پاسخ گفت: آنجا هم در ابتدای کار که Triodos و بانکهای دیگر شروع میکردند دولت میگفت که شما نمیتوانید و مانع این اقدام میشد. چون این کار را منطقی و عاقلانه نمیدانست که وارد این کارها شوند. اما الان این موضوع را پذیرفته و در جلسات و تصمیمگیریهای مهمشان از ما دعوت میکنند.

وی به پرسش دیگری از لوخر اشاره کرد و گفت: سؤال چهارم این بود که چه وثیقههایی گرفته میشود؟ لوخر پاسخ داد که اصولا به صورت سنتی است. ما اخیرا میبینیم که شبکه پیرامونیِ این کارآفرین، چه کسانی هستند؟ یعنی دوستان و افرادی که با او ارتباط دارند چه کسانی هستند؟ البته کار خیلی دشواری برایشان است. خودش هم اذعان داشت که کار خیلی سختی باید انجام دهیم تا متوجه شویم. لوخر گفت: بعضی جاها میبینیم که چه سکتوری است و با خودش جلو میرویم که در سکتور کشاورزی، چیز دیگری هست که بتوان به جای وثیقه سنتی استفاده کرد؟ یک جایی هم با قضاوت فردی است؛ مثلا میبینیم که این شخص، صلاحیتش را دارد و دنبال آرمانی است و کاملا با او هماهنگ میشویم.

بابایی در انتها به دو سؤال آخری که از لوخر پرسیده شد پرداخت و گفت: یکی از سؤالات این بود که چطور این بانکهای اجتماعی را در جامعه ترویج میکنید، میشناسانید و ترغیب میکنید که اشخاص بیایند؟ لوخر گفت: به بودجه بانک بستگی دارد. اما Triodos گفت که هر سال، یک کمپینِ بزرگِ تبلیغاتی راه میاندازد که وارد محصولات نمیشوند و فقط فلسفه را به مردم و جامعه منتقل میکنند. سؤال آخری که از لوخر پرسیده شد این بود که آیا غیر از پول و وام، حمایت دیگری هم مثل آموزش و مشاوره و چیزی شبیه آن هست؟ ایشان گفت: نه چندان. البته از نظر من، چون ایشان مشاور و یکی از مدیران آنجا بود گفت که یکی از نقاط ضعف جدی این بانکها در اروپا این است که به صورت جدی وارد این حوزهها نشدند؛ آموزش که فقط نباید اینطور باشد که یک پولی داده شود؛ ولو پول را هم بتوانند با ارتباط عمیق بدهند. در حال حاضر حمایت دیگری نیست و لوخر یکی از نقاط ضعف جدی خودشان را همین شش مورد عنوان کرد.