سی و چهارمین نشست عصر اندیش با موضوع “پولطلا تحریمگریز و تورمناپذیر” با ارائه مهندس محمد حسن غلامی، مدیر پژوهشکده پولطلا در سالن جلسات دانشگاه توسعه اجتماعی رسالت، برگزار شد. در ادامه به بررسی مباحث ارائه شده در نشست میپردازیم.

به گزارش «رسا گفت»: به عنوان مقدمه، در رابطه با پول اعتباری و ایرادات ذاتی آن بایستی مواردی بیان شود. تصور عمومی اینگونه است که بشر در یک سیر تکاملی به سمت پول اعتباری حرکت کرده است؛ ولی شواهد تاریخی و روائی، بر خلاف این ادعاست. در زمان گیخاتوخان مغول، دستور انتشار پول کاغذی “چاو” در شهریور 673 شمسی صادر شد. شاه مغول، امر کرده بود که “چاو” مقدس است و هرکسی از پول دیگری استفاده کند، گردن زده شود!!! اما مردم ایران با سکههای طلا و نقره مقاومت کردند و “چاو” در بهمن ماه 673 شمسی به کلی بیاعتبار شد.

در سال 1308، اینبار رضاشاه به پشتوانه بانکهای انگلیسی، ریال را جایگزین تومان به عنوان واحد پول رایج کشور مینماید که حتی هماکنون نیز مردم در سطح عموم از آن استقبال نکردهاند و تومان که براساس طلا قیمتگذاری میشد، همچنان در زندگی روزمره، مورد استفاده قرار میگیرد. درست از همان سال 1308، تورم در ایران شروع شد و بانک مرکزی، گرفتار چرخههای معیوب خلق نقدینگی و تورم بیشتر شد که در ادامه تشریح میشود.

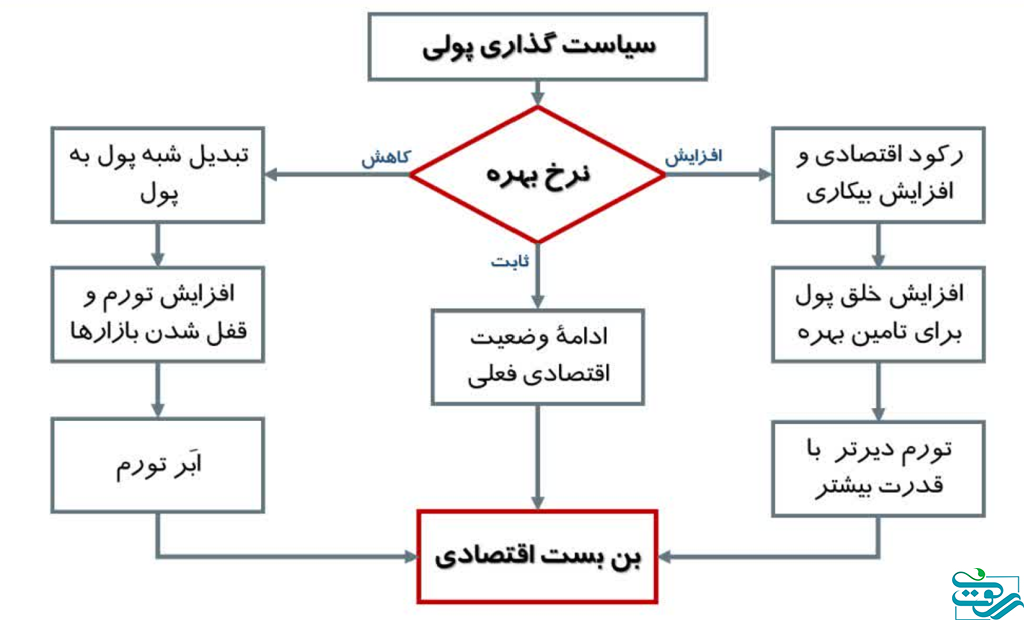

در وضعیت فعلی اقتصاد کشور، هرگونه سیاستگذاری پولی در بستر پول اعتباری و نظام مالی و بانکی، به بنبست اقتصادی میانجامد. در تصویر زیر، به هر یک از حالات افزایش، کاهش و یا ثابت نگه داشتن نرخ بهره و تبعات آن اشاره شده است.

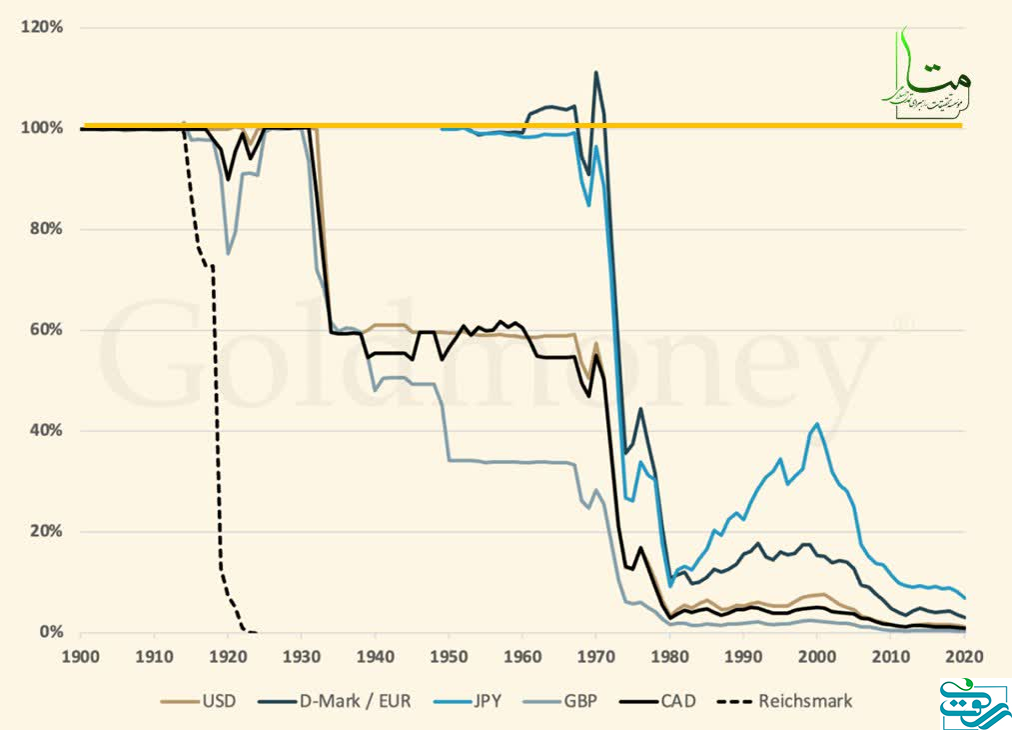

از زاویهای دیگر، به طور کلی برای مهار تورم 5 راهکار کلی قابل تصور است: کنترل نقدینگی، کنترل نرخ ارز، کنترل بازار و کنترل نرخ بهره. به لحاظ نظری میتوان ثابت کرد هیچیک از این 5 راهکار در بلندمدت نتوانسته است تورم را در کشور مهار کند. بنابراین میتوان نتیجه گرفت ایجاد پدیدهی تورم، یکی از کارکردهای ذاتی پول اعتباری است. حال این سوال مطرح میشود که چگونه در کشورهای غربی، این گزاره صادق نیست؟ در پاسخ میتوان گفت حتی اگر به روشهای اقتصاد نئولیبرال غربی بتوان تورم را کنترل کرد، باز هم پدیدههای دیگری در اقتصاد بوجود آمده یا از بین میرود که متناسب با شرایط اقتصادی – اجتماعی و در سطح کلی تمدن ایرانی – اسلامی نیست. به طور مثال، ژاپن علیرغم خلق نقدینگی زیاد در سالهای متمادی، تورم خود را پایین نگه داشته است؛ اما در عوض، بدهی خارجی بسیار زیادی دارد. اما سوال اینجاست کشور ما با توجه به مبانی ایدئولوژیک و تحریم، اساساً امکان ایجاد بدهی خارجی دارد؟ از سوی دیگر، همانطور که در تصویر زیر مشخص است، مقایسه ارزش واحدهای پولی مانند دلار و یورو در طول حدود 100 سال اخیر نشان میدهد، ارزش این ارزها نیز در مقایسه با طلا (خط زردرنگ) بسیار کاهش یافته و به صفر نزدیک شده است.

یکی از راهکارهای برونرفت از این معضلات به عنوان بدیل نظام پول اعتباری، استفاده از پولطلا است که طبق شواهد و پیادهسازی آزمایشی انجام شده در کشور، میتواند به صورت پایدار، بسیاری از معضلات اقتصادی که معلول کاهش ارزش پول ملی هستند را حل کند. بررسی نرخ تورم در حدود 100 سال اخیر نشان میدهد علیرغم نوسانات شدید تورم بر مبنای ریال، تورم بر مبنای طلا، تقریباً صفر است.

در این بخش به مبانی و کارکردهای پولطلا میپردازیم که به نظر میرسد راهکار مناسبی برای برونرفت از بحران تورم و رکود بدون مشکلات مذکور در رابطه با پول اعتباری، به شمار میرود. در بُعد مبانی، پولطلا از هفت منظر، قابل بررسی است. از بُعد فقهی، ادلهی مختلفی برای نفی استفاده از پول اعتباری قابل بیان است. از جمله این موارد میتوان به جهالت ارزش، نفی سلطهی کفار (قاعده نفی سبیل)، ایجاد شکاف طبقاتی و چالشهای ایجاد شده در احکام مالی اسلام، نظیر زکات، قرض، خمس، بیع و دیه اشاره کرد. به بیان ساده، با توجه به کاهش ارزش ریال توسط حاکمیت، بسیاری از عقود اسلامی از خرید و فروش عادی گرفته تا قرض و سایر موارد، به دلیل ابهام در ارزش واقعی واحد مبادله، با چالش مواجه است. به طور مثال، در بحث قرض، زمانی که ثبات ارزش موضوع قرض به مخاطره میافتد، موضوعی به اسم دیرکرد معنا پیدا میکند و ربا ایجاد میشود. مثال دیگر، هرگونه خرید و فروش یا به اصطلاح فقهی، بیع است. در بیع، نکتهی مهم، مشخص بودن ثمن معامله است و زمانی که ارزش واحد پول، نوسان دارد، این موضوع با چالش شرعی مواجه است. همین ادله موجب شده است که برخی مراجع نظیر آیت الله مکارم شیرازی، خلق پول بانکی را حرام اعلام نمایند. بنا به نظر آیتالله حائری شیرازی نیز، مقدمه حل مشکل ربا در کشور، حل مسئلهی پول و نظام پولی است.

از بُعد حاکمیتی، دخالت دولت در کاهش ارزش ریال به نوعی اخذ مالیات بیشتر بر دارندگان ریال است و این موضوع علاوه بر نقض عدالت، مردم را به مصرف بیشتر و هدایت نقدینگی به بازارهای کاذب نظیر طلا و مِلک جهت حفظ ارزش دارایی خود سوق میدهد. از بُعد منافع ملی، پولطلا میتواند در مسیر فائق آمدن بر مشکل تورم و تحریم، تقویت تولید و استقلال اقتصادی، اثربخشی بالایی داشته باشد. از بُعد حق انسانی، احترام به مالکیت خصوصی، ایجاد امنیت و آرامش روانی در جامعه و ایجاد بستر ثبات به منظور وجود حق انتخاب در مردم برای اخذ تصمیمات عقلایی در فضای سالم اقتصادی را به همراه دارد و باعث میشود نظام بانکی و اعتباری سالمی بر کشور، حاکمیت یابد. این در حالی است که تجربهی جهانی نشان میدهد پول اعتباری ذاتاً با چالشهای فقهی، اقتصادی و اجتماعی جدی نظیر ایجاد ربا، شکاف طبقاتی، شکلگیری سرمایهداری و چرخهی تمرکز روزافزون قدرت سیاسی – اقتصادی در دست گروهی خاص، مواجه است. از منظر تمدنی، بر مبنای نظام تمدنی غرب، امکان تحقق الزامات اسلام در زندگی معیشتی مردم، اساساً امکانپذیر نیست. کتاب “بحران تمدنی ایران معاصر” نوشته حجت الاسلام متولی امامی به این موضوع، مفصلاً پرداخته است.

در این بخش به کارکردها و گامهای عملیاتی اجرایی شدن پولطلا میپردازیم. این نکته قابل تامل است که با توجه به کاهش ارزش پول ملی در سالیان اخیر که تصریح رهبری در سخنرانی ابتدای سال مبنی بر حمایت از ریال را به همراه داشت، در صورتی که بسترسازی برای این جایگزینی با طلا اتفاق نیفتد، در سطح عمومی، بدیلهای دیگری نظیر دلار جایگزین خواهد شد که تبعات منفی دو چندانی برای اقتصاد کشور خواهد داشت. به عنوان مثال، در سال 1357، هر گرم طلای 18 عیار حدود 1 دلار بود و اکنون حدود 40 دلار است. به معنای دیگر اگر 1 گرم طلا به عنوان واحد پولی ایران بعد از انقلاب انتخاب میشد، در شرایط فعلی، قدرت خرید پول ایرانیان 40 برابر نسبت به دلار افزایش یافته بود.

از بُعد تاریخی، بعد از جنگ جهانی دوم، ایالات متحده در معاهدهی برتون وودز، تناظر طلا و دلار را میپذیرد که بعد از گذشت 25 سال، آقای نیکسون از این تعهد خارج میشود که به شوک نیکسون معروف است. در کشور ما نیز، تقریباً همزمان با معاهدهی برتون وودز، قانون پولی و بانکی کشور، مصوب 1351 را داریم که البته همچنان به قوت خود باقی است. مطابق بند ب ماده 1 این قانون، یک ریال، معادل 0.0108055 گرم طلای خالص میباشد. به عبارت دیگر، 10 هزار تومان معادل یک کیلوگرم طلای خالص تعریف شده است!!! حال اینکه عملاً این تعهدگویی، بیمعنا شده است.

یکی از دلایلی که با هرنوع پولِ کالایی از جمله پولطلا، در مجامع علمی، مخالفت میشود، این است که وقتی پول قابل خلق و محو باشد، ربا در سطح کلان، قابل دریافت خواهد بود. بدیهی است در کنار مزایایِ بسیارِ ذکر شده در استفاده از پولطلا، این موضوع، مسئلهای نیست که قابل اجرا بودن طرح را به مخاطره بیندازد و با راهکارهای نظارتی، امکان کنترل آن کاملاً میسر است.

یکی از سوالات جدی در ذهن مخاطبان، مکانیزم ثبات ارزش پولطلا است. در این مکانیزم، تغییر قیمت، مستقل از نوسانات پولی است و تنها اتفاقاتی که منجر به تغییر قیمت پولطلا میشود، تغییرات ناشی از تلاطمات عرضه و تقاضا است. بایستی اشاره کرد این مکانیزم، سالیان متمادی در رابطه با سکه امامی در بازار طلافروشان به صورت سنتی اجرا شده است. سکه امامی، از طلای آب شده آن، حدود 10 درصد گرانتر است. این تفاوت که حباب سکه نام دارد، درواقع سیگنال نهاد ضرب سکه است. هرچه این ضرب، بیشتر اتفاق بیفتد، این حباب، کوچک و کوچکتر میشود تا به صفر میرسد. از یک مقدار به بعد، اگر ضرب سکه اتفاق بیفتد، در بازار طلا، سکه را ذوب میکنند. کما اینکه بارها این موضوع اتفاق افتاده است. بنابراین بوسیلهی این حباب، میتوان ورود و خروج طلا به کشور را مدیریت کرد. این مکانیزم، خودکنترل است و نیاز به سیستمهای پیچیده نظارتی بانک مرکزی نیز ندارد.

در ادامهی جلسه، برخی از حضار به بررسی نظرات خود پرداختند. یکی از چالشهای جدی موضوع پولطلا، نوسانات جهانی قیمت طلا است. در بازههای زمانی 2005 تا 2009 قیمت جهانی هر اونس، از حدود 600 دلار به حدود 2000 دلار رسید. برخی معتقدند اگر واحد پول کشور بر اساس طلا انتخاب شده بود، به طور مثال با سه برابر شدن قیمت طلا، پیشبینیهای سرمایهگذاران به ویژه در تعاملات بینالمللی برای تامین هزینههای طرح تولیدی، با چالش جدی مواجه و منجر به ورشکستگی بسیاری از تولید کنندگان میشد. در پاسخ میتوان گفت بسته به سالهای پایهی مختلف، بهترین گزینهی موجود، طلا است. به طور مثال اگر سال پایه را از سال 1357 در نظر بگیریم، این تغییر از 35 دلار در هر اونس به 2000 دلار رسیده است و ذخایر کشور، ارزشش را حتی در مقابل دلار از دست داده است. بنابراین موضوع اصلی، ثبات نسبی در سطح عمومی قیمتهاست و نه یک کالای خاص. به طور مثال در کالاهایی نظیر چُدن، کاهش قیمت نسبت به طلا و در مِلک، افزایش قیمت داشتهایم. اما قیمتها در سطح عمومی، نوسان ویژهای نداشته است.

سوال دیگری که مورد بحث و گفتگو قرار گرفت، اثبات روابط علت و معلولی بین نقدینگی و تورم بود. در پاسخ میتوان گفت، از آنجا که این مبحث علمی، مناقشهبرانگیز بوده و هر دوی این نظریات، طرفداران خاص خود را دارد، فارغ از بحثهای فنی، در رابطه با تقدم خلق نقدینگی بر ایجاد تورم یا بالعکس، اثرگذاری این دو بر یکدیگر، مورد وفاق صاحبنظران است. لذا اینکه عمدهی علت تورم، خلق نقدینگی یا فشار هزینه است، محل بحث بوده و در اینجا مجال پرداختن به آن میسر نیست. اما نکتهی قابل بیان این است که طرفداران نظریهی رابطهی علّی از فشار هزینه به تورم، معتقدند به دلایل متعدد سیاسی، اجتماعی و پارامترهای مختلف دیگر، یا بالا رفتن نرخ ارز، افزایش تورم را شاهد بوده و این افزایش در تورم، منجر به افزایش نیاز به نقدینگی میشود. اما نکتهی مهم اینجاست که در صورت پذیرش این گزاره، میبایست محاسبهی تورم بر مبنای طلا نیز افزایش قیمت را نشان میداد که بنا به محاسبات و اطلاعات مرکز آمار، اینگونه نیست و این فرضیه رد میشود. به بیان سادهتر، از آنجا که در ایران، بر مبنای طلا تورمی نداریم، تورم، معلول نقدینگی بوده است و اتفاقی که در اقتصاد رخ میدهد، صرفاً کاهش ارزش پول ملی است.

بحث پایانی جلسه در رابطه با تفاوت نسبت نقدینگی به تولید ناخالص ملی در ایران و متوسط کشورهای جهانی بود. این نسبت در حالی در جهان به طور متوسط 1.4 و در کشورهای توسعه یافته تا 3 هم رسیده است که در کشور ما حدود 0.6 است. یعنی بخش واقعی اقتصاد ما از کمبود نقدینگی رنج میبرد. پاسخ مطرح شده به این چالش نیز این بود که همانطور که در مباحث قبلی مطرح شد، مقایسه ایران با کشورهای دیگر، به دلیل تفاوت در فرهنگ اقتصادی مردم، محدودیتهای داخلی و خارجی تولید، نظیر تحریم و نوسانان ارز، عدم امکان تجارت آزاد با دنیا و … ما را گمراه خواهد کرد؛ کمااینکه در سالیان گذشته نیز این جنس مقایسهها و اینکه در کشور، کمبود نقدینگی وجود دارد، منجر به چاپ پول بیشتر و تورم بیشتر شد. در حالی که برای تامین نقدینگی مورد نیاز تولیدکنندگان، ابزارهای بسیاری نظیر تامین مالی از طریق بازار سرمایه و غیره وجود دارد که متاسفانه مورد غفلت قرار میگیرد.