به گزارش «رساگفت»: کتاب «قرضالحسنه، تعاونی در اسلام، الگوی جدید توسعه فعالیتهای قرضالحسنه در کشور» نوشته سیدعباس موسویان و حسین میثمی است که انتشارات موسسه فرهنگی دانش و اندیشه معاصر در سال 1397 نخستین نسخه آن را منتشر کرد.

این کتاب در ابتدا به یکی از دغدغههای اصلی نظام بانکی امروز در جهان میپردازد و معتقد است که طبقات ضعیف جامعه به خاطر نداشتن وثقیه و اعتبار بالا امکان استفاده از امکانات تسهیلاتی بانکها و موسسات مالی را ندارند. از همین رو و برای پاسخ به این نیاز، موسسات مالی و بانکهایی به وجود آمدند که به نیاز قشر ضعیف جامعه به وسیله جذب سپردههای خرد و ارائه تسهیلات خرد آسان، به آنان پاسخ بدهند.

در کشور ایران، این نوع فعالیتهای مالی در قالب سنت حسنه قرضالحسنه رواج پیدا کرده و عقدهای قرضالحسنه با توجه به شرعی، ارزان و سادهبودن وثیقه، مورد توجه عموم مردم علیالخصوص قشر ضعیف جامعه قرار گرفته است.

این کتاب برای ارائه الگوهای کاربردی بانکی برای ترویج فرهنگ قرضالحسنه، موضوع را با بیان آیات و روایات در تایید فرهنگ قرضالحسنه و ثواب آن آغاز میکند، مانند آیه 245 سوره بقره «مَنْ ذَا الَّذِی یُقْرِضُ اللَّهَ قَرْضًا حَسَنًا فَیُضَاعِفَهُ لَهُ أَضْعَافًا کَثِیرَهً وَاللَّهُ یَقْبِضُ وَیَبْسُطُ وَإِلَیْهِ تُرْجَعُونَ» و سپس به بیان آیات و روایاتی در خصوص تحریم ربا و رفتار ربوی می پردازد.

در ادامه به بررسی سپردههای امتیازی میپردازد، آن را معرفی میکند و ضرورت ایجاد این حسابها برای دهکهای پایین جامعه که امکان وثیقهگذاری ندارند را بیان مینماید. از نظر نویسنده کتاب، در عرصه اقتصادی، سپردههای امتیازی باعث رفع فقر، تقویت عدالت اجتماعی، تقویت شمول مالی و حفظ کرامت انسانی از طریق مشارکت عمومی میشود.

سپردهپذیری امتیازی به عنوان نسل جدید فعالیتهای قرضالحسنه

نویسنده، تجربه سپردهپذیری امتیازی به عنوان نسل جدید فعالیتهای قرضالحسنه در نظام مالی کشور را بیان میکند و به سراغ نمونههای این نوع سپردهگذاری در سیستم بانکی کشور میرود و به بیان مدلهای بانکهای انصار، مهر اقتصاد و بانک قرضالحسنه رسالت میپردازد.

سپس به بیان تحلیل فقهی انواع مدلهای عملیاتی سپردهپذیری امتیازی میپردازد. این مدلها شامل: دریافت سپرده براساس عقد فرض، بدون شرط پرداخت قرض، دریافت سپرده بر اساس عقد قرض، با شرط صریح پرداخت قرض یا قرعه کشی، دریافت سپرده بر اساس عقد قرض با شرط ضمنی پرداخت قرض و دریافت سپرده سرمایهگذاری وکالتی با شرط پرداخت قرض در بررسی فقهی انواع عقود در بانکها.

کتاب به این نکته اشاره میکند که هرگونه شرط صریح و یا ضمنی برای دادن سود و یا امتیاز تسهیلات، یک عقد ربوی است و حرام است و موسسات مالی، تنها اجازه دارند این امتیاز را بدون هیچ شرط و به عنوان تشویقی برای سپردهگذاری پرداخت کنند.

معرفی دو الگوی پیشنهادی، منطبق با شریعت

اصلیترین فصل کتاب، درباره الگوهای پیشنهادی منطبق با شریعت، جهت اجرای سپردههای امتیازی و تحلیل آنها از منظر فقهی-اقتصادی است. در این بخش، دو مدل اصلی معرفی میشود.

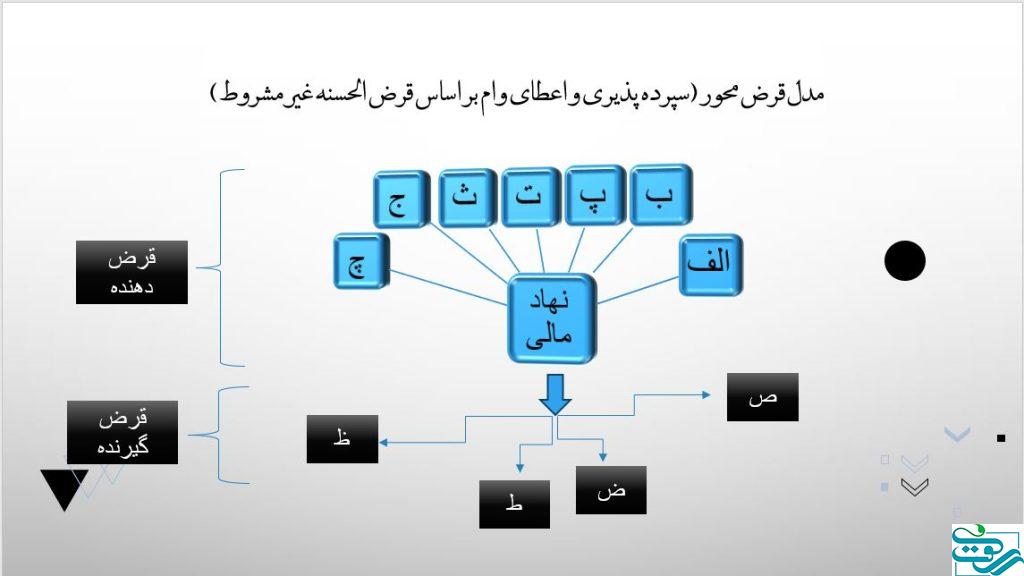

مدل قرضمحور (سپردهپذیری و اعطای وام براساس قرضالحسنه غیر مشروط)

نخست مدل قرضمحور (سپردهپذیری و اعطای وام براساس قرضالحسنه غیرمشروط)؛ در این مدل، نهاد مالی با انباشت سپردههای قرضالحسنه خرد گروهی از مشتریان، از این منابع استفاده میکند جهت پرداخت تسهیلات قرضالحسنه به گروهی دیگر و هیچ شرط و قراری ندارد و امتیاز هم به عنوان تشکر تعلق میگیرد.

شبهههایی در مورد این نوع حساب مطرح است که کتاب به آنها پاسخ میدهد. نخست خطر تبدیل شدن امتیاز به تعهد مالی که با تاکید نهاد مالی بر قبول نکردن هیچ شرطی، این مسئله را برطرف میکند. دوم تبدیل قرارداد به حیله ربا به این معنی که این مدل همان ربا است و ایجاد پیچیدگی برای ایجاد فریب است؛ در این مورد، فرض ربا صحیح نیست، چون نه قرضدهنده و نه قرضگیرنده، قصد ربا ندارند و سوم، چالش کارمزد که بعضی فقها آن را مصداق زیاده میدانند و اشکال دارد؛ اما در عقد قرض، کارمزد نمیتواند بیشتر از مزد کار باشد و بانکها برای دریافت کارمزد، باید دقت کنند که مبلغ این کارمزد، غیرمتعارف نباشد.

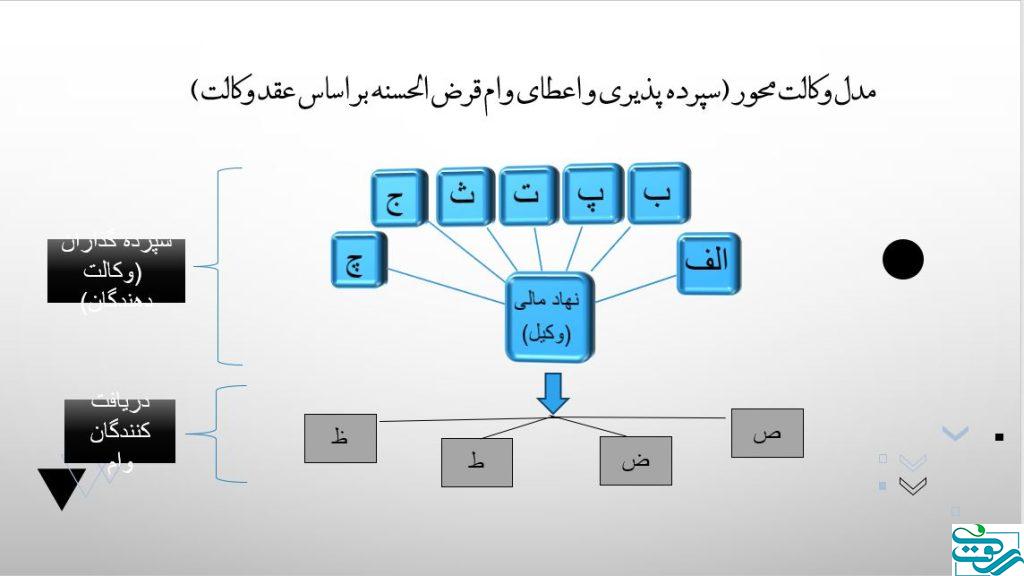

معرفی مدل وکالتمحور

مدل دوم مدل، وکالتمحور (سپردهپذیری و اعطای وام قرضالحسنه بر اساس عقد وکالت) است. در این مدل، نهاد مالی براساس عقد وکالت نسبت به دریافت سپرده از مشتریان اقدام میکند و متناسب با مدت مبلغ سپردهگذاری برای آنها امتیاز دریافت وام قرضالحسنه در نظر میگیرد. درواقع در این مدل، نهاد مالی در هر بازه زمانی با جمعآوری منابع خرد از چندین هزار یا میلیون نفر، جهت پرداخت قرضالحسنه به دهها یا صدها نفر دیگر، استفاده میکند. در این الگو سپردهگذاران به متقاضیان وام میدهند و نهاد مالی در عملیات سپردهپذیری یا اعطای قرضالحسنه هیچ یک از طرفین قرارداد قرض محسوب نمیشود. بلکه نقش واسطه و نمایندگی را ایفا میکند و در قبال این واسطهگری، کارمزد دریافت میکند.

شبهه قرض متقابل؛ در این نوع حساب، به علت قاعده عدد بزرگ در نظریه احتمالا منتفی است و شبهه تبعی بودن عقد وکالت نسبت به قرض و امکان ایجاد ربا به علت این که وکالت یک عقد مستقل نیست و اصل قرض است، منتفی میشود. گرچه وکالت از دید قرضدهنده و قرضگیرنده، عقد مستقل به حساب نمیآید، اما از منظر وکیل، یک کار مستقل محسوب میشود.

و به شبهه حیله ربا اینطور پاسخ میدهد که در این مدل، رابطه قرضگیرنده-قرضدهنده بین سپردهگذار و نهاد مالی وجود ندارد و لذا اساسا ربا قابل تصور نیست.

و درخصوص تعهدآور بودن امتیاز هم بیان میکند آنچه سبب ایجاد ربا میگردد، تعهد زیاده در عقد قرض نسبت به قرضگیرنده است. در حالی که در مدل وکالتمحور، اساساً عقد قرضی بین سپردهگذاران و نهاد مالی امضا نمیشود. آنچه استفاده میشود، عقد وکالت است که شروط ضمن آن به لحاظ شرعی، مورد تایید است.

پایان این بخش، در خصوص کارمزد ربوی و زیاده قرض است که میگوید در مدل وکالتمحور، کارمزد، مهم نیست؛ چون وکیل حق دارد درقبال زحمتی که میکشد، حقی دریافت کند.

پایان کتاب به بیان توصیههایی به نهاد مالی مانند مراقبت از شیوه قراردادها و توجه به این که امتیاز قرضالحسنه تبدیل شرط ضمنی نشود، اختصاص داده شده است و توصیه کرده است که برای جلوگیری از ایجاد بازار خرید و فروش امتیاز بانکها و موسسات، قوانین مشخص و دقیقی داشته باشند؛ گرچه خرید و فروش امتیاز، اشکال شرعی ندارد، اما متداولشدن آن باعث دورشدن موسسات از فرهنگ قرضالحسنه میشود.

در توصیه به نهاد قانونگذار هم توصیه میکند که سیاستگذاران در دولت و مجلس و بانک مرکزی، قوانین و مقررات مناسب را برای این دسته از فعالیتها در نظر بگیرند؛ به نحوی که امکان فعالیتهای سپردهپذیری در چهارچوب شرعی و حقوقی شفاف و مشخص، فراهم گردد.