به گزارش «رساگفت»: بنگاههای اقتصادی در هر کشوری از اهمیت بالایی برخوردار هستند. از این رو پژوهشگران دانشگاه توسعه اجتماعی رسالت در سلسله جلسات پژوهشی خود به موضوع بنگاههای اقتصادی پرداختند. رحیم سرهنگی، دانشآموخته مدیریت از دانشگاه صنعتی شریف و پژوهشگر این دانشگاه، به بیان خصوصیات این بنگاهها پرداخت. وی در ابتدای جلسه به تعریف بنگاهها در کشورهای مختلف پرداخت و گفت:

یکی از مسائل مهم در مباحث اقتصادی این است که هر کشور برای خود مشخص کند بنگاههایی که در سبد بنگاههای کشور وجود دارند، شامل چه ترکیبی از بنگاهها (از نظر اندازه، رسته فعالیت و غیره) میباشد. در اکثر کشورها از جمله آمریکا، آلمان، فرانسه، ایتالیا و مانند اینها، تعداد 1 تا 9 نفر را به عنوان بنگاههای خُرد در نظر میگیرند. در برخی کشورها 9 تا 50 نفر و برخی دیگر نیز از 9 تا 100 نفر را بنگاه خُرد معرفی میکنند؛ همچنین کشورهای دیگر از 50 تا 100 نفر و از 100 تا 150 نفر را بهعنوان بنگاههای متوسط میشناسند. این تعداد، افرادی میباشند که در آن بنگاه مشغول کار و فعالیت هستند. در بسیاری از کشورها دستهبندی این بنگاهها براساس صنعت میباشد؛ زیرا بهمنظور سیاستگذاری در بخشی خاص، باید از تحولات آن بخش آگاه باشند. در کشور ما چند تعریف وجود داشت که سعی کردم تعریف بانک مرکزی را که متداولتر است، در ارائه خود قرار دهم. طبق تعریف بانک مرکزی از دستهبندی بنگاهها، از 1 تا 9 نفر بهعنوان بنگاه خرد و از 10 تا 50 نفر بهعنوان بنگاه متوسط و تعداد بیش از 100 نفر را بهعنوان بنگاه بزرگ معرفی میکنند.

ایشان در ادامه ارائه خود به علتِ برخی دستهبندیِ بنگاهها اشاره کرد و گفت: در برخی کشورها علاوه بر اینکه بنگاههایشان را در همه حوزهها دستهبندی میکنند، تعریفشان در حوزههای تخصصی، متفاوت است. بهعنوان مثال در کشور مالزی، به تعداد افراد شاغل کمتر از 5 نفر، بنگاهِ خرد میگویند؛ اما در صنعت، این تعداد کمتر از 50 نفر است و در بخش خدمات، از 5 تا 20 نفر را بهعنوان بنگاه خرد میشناسند. دلیل این تقسیمبندیها این است که اگر سیاست و یا قانون و تشویقی بخواهند اِعمال کنند، چه در بخش مالیاتی و چه در بخش تسهیلات و غیره، بنگاههای کوچک در حوزه صنعت و خدمات مشخص باشند. دستهبندیِ دیگری که وجود دارد و کمتر به آن پرداختیم این است که گاهی یک بنگاهِ کوچک، ممکن است ارزشافزوده بالایی ایجاد کند. همین امر باعث میشود که اگر در کشوری بگویند که بنگاههای خُرد از مالیات، معاف هستند، آنگاه، بنگاهی که با 10 نفر، درآمدِ خیلی زیادی هم کسب کرده، از مالیات معاف شود.

نقش بنگاهها در اروپا

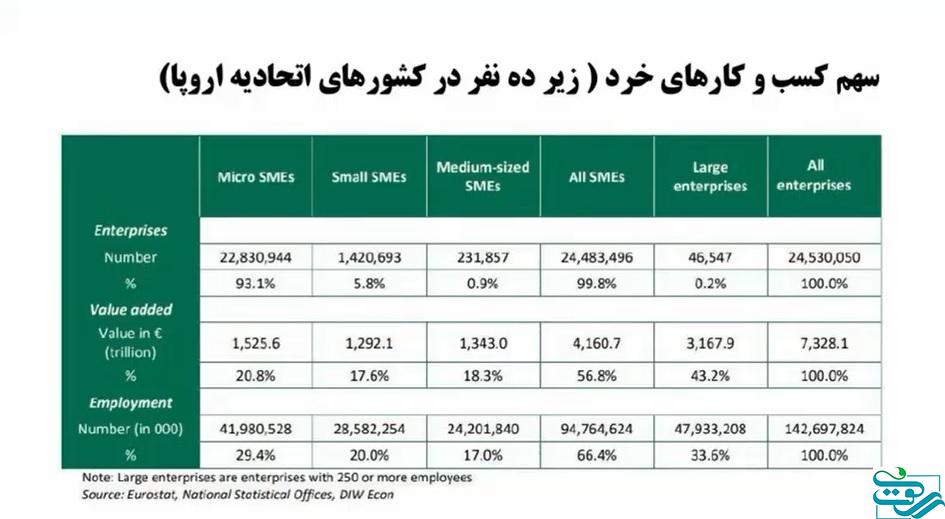

سرهنگی در ادامه ارائه خود به آمار بنگاههای خرد در اروپا اشاره نمود و بیان داشت: تعداد بنگاههای Micro یعنی بنگاههای خُرد در اروپا نشان میدهد که 93 درصد بنگاههای اروپا از نظر تعداد، بنگاههای خرد هستند. 5.8 درصد، بنگاههای کوچک و 0.9 درصد، بنگاههای متوسط و 0.2 درصد را بنگاههای بزرگ تشکیل میدهند. بهطور کل، آمار بنگاههای خرد، کوچک و متوسط در اتحادیه اروپا، 99.8 درصد میباشد. البته در این ارائه، بنگاههای شخصی یا Self Employed بررسی نشده است.

اهمیت بنگاههای خرد در اتحادیه اروپا

این پژوهشگر در این بخش از ارائه خود به تأثیر خاصِ بنگاههای خُرد در اتحادیه اروپا پرداخت و آمار زیر را ارائه نمود:

برخلاف تصور که بنگاههای بزرگ با تعداد زیادشان میتوانند به دولتها در ایجاد اشتغال کمک کنند و درنتیجه درصد بیکاری کاهش یابد، اما 20.8 درصد ارزشافزوده در کل اتحادیه اروپا مربوط به بنگاههای خرد است؛ یعنی بنگاههایی که کمتر از 10 نفر هستند، این دستاورد را داشتهاند. بنگاههای کوچک با 17.6 درصد و بنگاههای متوسط با 18.3 توانستهاند به چنین آماری دست یابند. بهطور کل، بنگاههای خرد، کوچک و متوسط توانستهاند 56.8 درصد ارزشافزوده در اتحادیه اروپا ایجاد کنند و 43.2 درصد هم سهم بنگاههای بزرگ در ایجاد ارزشافزوده بوده است. آمار اشتغال در بنگاههای خرد، 29.4 درصد و جمع کل بنگاههای کوچک و متوسط و خرد، 66.4 درصد میباشد و بنگاههای بزرگ نیز 33.6 درصد اشتغال کشورهای عضو اتحادیه اروپا را شکل میدهند.

سرهنگی به گزارش ILO در سال 2019 اشاره نمود که در این گزارش آمده است «به واسطه رشد تکنولوژی، تعداد بنگاههای خرد و بنگاههای کوچک در حال افزایش است» و ادامه داد:

یکی از اصلیترین اصول اقتصاد این است که بنگاهها به خاطر کاهش هزینه مبادله، مدام بزرگ و بزرگتر شدند؛ زیرا اطلاعات، شفاف نبود. به طور مثال، برای تولید یک مبل، اگر چهار نفر تصمیم به تولید آن داشتند، هر شخصی بخشی از کار را انجام میداد و اگر پارچه مبل را میخواستم تهیه کنم، باید میرفتم و میگشتم که چه کسانی هستند که کیفیتی را که میخواهم و آن جنس را که نیاز من است، از طریق آن فرد، تهیه کنم. آن زمان، بستر فناوریِ اطلاعات وجود نداشت و برای من، جستجو، هزینه داشت و درضمن، استانداردشده هم نبود که بتوانم از آن شخص، همان چیزی را که میخواهم تهیه کنم. بنابراین ما چند نفر، شرکتی را تأسیس میکردیم و این شرکت که خودمان سهامدارش میشدیم، خودمان هم کار میکردیم. شرکت به دلیل کاهش هزینههای مبادله تاسیس شده بود. هر چه به سمت شفافترشدن و در دسترسبودن اطلاعات در دنیا میرویم، کار کردن شخص برای خودش و دیگری نیز برای خودش، خیلی راحتتر است؛ درست است که بنگاهشدن، هزینههای مبادله را کم میکند، اما هزینههای مدیریتی را بالا میبرد. از طرفی، هر چه بنگاهها بزرگتر میشوند، لَختتر میشوند؛ یعنی تغییر جهتشان سختتر است. بنابراین ترجیح میدهند بنگاهها کوچک و چابک باشند تا راحتتر بتوانند در آنها تغییرات ایجاد کنند. از طرفی، یک سری شغلهای جدیدی ایجاد شده است که این شغلهای جدید، بیش از اینکه شغلهای در کارخانه باشند، شغلهای در خانه هستند؛ یعنی یکی از ترندهای دنیا و روندهای دنیا، فریلنسرها (آزادکارها) هستند.

توجه ILO به رشد بنگاههای خُرد و کوچک

وی به دومین موضوعی که در گزارش ILO به آن اشاره شده بود پرداخت و بیان داشت: نکته دومی که ILO به آن اشاره میکند، بحث Rural Development یا توسعه روستایی است و میگوید: اگر ما توسعه روستایی نداشته باشیم و کسب و کارهای خرد و خانگی را در روستاها توسعه ندهیم، حاشینهنشینیِ شهرها بالا میرود و میتواند معضلات اجتماعی برای جامعه ایجاد کند. در همین گزارش آمده است که در کشورهای مختلف، نسبت کشورها با درآمدِ پایین، برای اینکه بتوانند مسأله اشتغال و توسعه نامتوازن را حل کنند، به سوی موضوع خوداشتغالی با آمار نزدیک به 54 یا 55 درصد رفتند. آماری در حدود 38 درصد هم متعلق به بنگاههای خردِ 2 تا 9 نفر میباشد و حدود 24 درصد متعلق به بنگاههای کوچک و حدود 42 درصد را هم بنگاههای متوسط و بزرگ تشکیل میدهند.

بررسی آمار افراد شاغل در کشور

ایشان در ادامه به آمار و ارقام موجود در کشورمان اشاره کرد و گفت:

بهدنبال آمار و ارقام بنگاهها در کشورمان بودم؛ اما مرکز آمار، آمار بنگاههایِ کمتر از 10 نفر را نداشت؛ چون آمارگیری در این حوزه، خیلی سخت است. درواقع اینها مشاغل غیررسمی بهشمار میروند و تقریبا در جایی ثبت نمیشوند و یافتنشان هم خیلی سخت است. همچنین در مورد آمار خوداشتغالیها نیز به همین شکل، آماری وجود ندارد. در سال 1390، تقریبا 1.242.000 شاغل در بنگاههای کوچک، متوسط و بزرگ داشتیم؛ یعنی کل اشتغالی که بنگاههای بالای 10 نفر تا 100 نفر و بالای 100 نفر در کشور ایجاد کردند، این مقدار بوده است. این آمارِ رسمی کشور است و این تعدادِ افراد شاغل را از تعداد بیمهشدگان محاسبه میکنند. تعداد کل کارکنان دولت اعم از رسمی، پیمانی، قراردادی، کارگری، همه با هم، در حدود 2.276.000 نفر است. آمار کل افراد شاغل در کشور تا سال 1398، 24.382.744 بوده است. آمار افراد شاغل در بنگاههای خصوصیِ کوچک، متوسط و بزرگ، 1.242.983 بوده است. همچنین در کشور، 20 میلیون آمارِ اشتغال خرد داریم که حدود 83 درصد در این حوزه مشغول کار هستند و تقریبا 3 میلیون بیکار وجود دارد.

سرهنگی در بخش پایانی ارائه خود به موضوع “هزینه ایجاد شغل” پرداخت و اینطور عنوان نمود:

یکی از آمارهایی که به آسانی در دسترس نبود، آمار “هزینه ایجاد اشتغال” است. این هزینه برای دولت در بنگاههای بزرگ، بیش از 300 یا 400 میلیون تومان است؛ همچنین این هزینه در بنگاههای متوسط 300 میلیون و در بنگاههای کوچک 150 میلیون تومان است. در بنگاههای خرد، هزینهای که برای ایجاد اشتغال وجود دارد، طبق آمارهای مختلف، حدود 60 میلیون تومان بوده است. اما آن چیزی که میخواهم در پایان عرض کنم این است که اشتغال آن سه میلیون نفر بیکار، توسط بنگاههای خرد قابل حل کرد.